2025-08(1)潛能產業

Aug 04. 2025

雍智科技6683

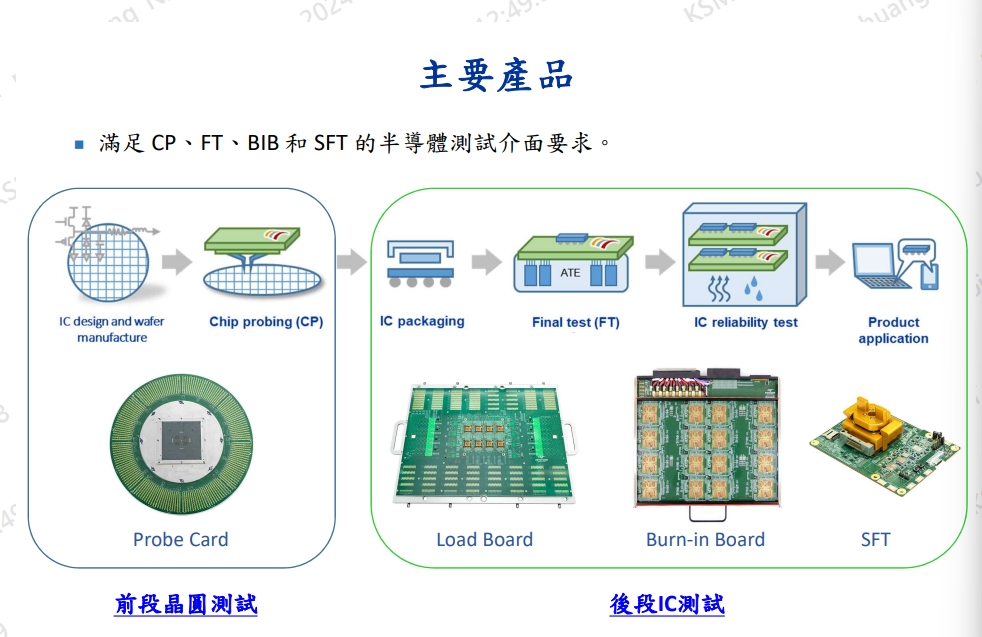

雍智科技(6683-TW)為IC測試載板供應商,主要產品為用於晶圓測試的探針卡(Probe Card)、用於IC成品測試的測試載板(Load Board)、用於產品可靠度測試的老化測試載板(Burn-In Board),主攻高階高度客製化IC測試產品線,主要客戶為台灣與亞洲的IC設計廠、封測廠、實驗室例如宜特與閎康等,在客戶設計晶片初期就導入研發服務(客戶之後會指定購買),製造方面主要委外生產,雍智本身主要負責設計與開發。

主要客戶為聯發科(2454)、京元電(2449)、日月光(3711)等。競爭對手為中華精測(6510)、旺矽(6223)、美商泰瑞達等。

IC測試載板的主要原料為印刷電路板(PCB, Print Circuit Board)或是繼電器 (Relay)等材料。

1.IC測試載板(Load Board):晶片封裝之後與測試機台之間連接的介面卡板(載板),用以承載IC來做測試,IC測試載板內部有電路連接封裝後的IC與測試機台,主要用於高階封裝製程中。

2.晶圓探針卡(Probe Card):探針卡是一片佈滿探針的PCB測試電路板、加上探針頭、探測針、晶片載板所組成的產品,用於機台與待測晶圓之間的介面連接,可測試出整片晶圓的良率。

3.IC老化測試板(Burn-in Board):用來測試IC的可靠性與信賴度,由於多個IC之間會互相傳導熱能導致產品快速老化故障,因此物聯網與車聯網所使用的IC需經過高度的可靠性測試,因此為IC老化測試板的主要市場。

營收與獲利表現持續創高

2025 年第二季營收季增 20.22%、年增 39.3%,單季、單月營收都創下歷史新高。

2025 年 6 月營收月增 2.9%、年增 44.09%,再度刷新單月紀錄。

2025 年上半年合併營收年增 29.44%,續創同期新高。

法人預期 2025 年第三季單月營收有望挑戰 2 億元,全年營收成長逾兩成,且本業獲利將寫下歷年最佳紀錄。

2025 年全年營收、獲利雙雙可望維持雙位數成長,續創新高

根據研調機構Lucintel,預測2024年至2030年全球半導體檢測和測量設備市場將以5.0%的複合年成長率成長,其成長動能為IoT、5G和AI等尖端科技日新月異,半導體製程中對高品質檢測和測量設備的需求隨之不斷成長,同時產品複雜度與測試時間持續增加。

探針卡(Probe Card)作用於晶片製造出來後的測試階段,所以越先進的半導體製程,為配合晶片縮小及異質整合的趨勢,其探針卡的用量及單價越高。

根據Gartner預估,2020至2026年先進製程(小於7奈米)產能之複合年成長率為19.7%,增幅遠比成熟製程的7.5%來的高。為此雍智也將探針卡做為2025年的發展重點之一。

公司成長動能

雍智產品包含半導體前段晶圓測試載板(Probe Card/Interposer/Probe Head)與後段IC測試載板(Load Board, Burn-in Board, SFT),對於逐漸增加的半導體測試需求,雍智的優勢在於整體設計能力的優化與彈性,如PCB合作廠商涵蓋國內外,並可搭配多種類型的探針頭(Probe Head),同時提供客戶多種方案選擇。

產品方面,雍智在後段測試的IC測試載板全球市占率高,2024年營收佔比約80%。其中老化測試板(Burn-in Board)在台灣較無其他競爭者,受惠車用與AI相關應用需求樂觀,為雍智2024營收佔比最高的產品,同時公司也切入AI產品所需的射頻IC、電源管理IC及高速傳輸等測試載板,2025年整體IC測試載板營收預期能有近10%的成長性

前段測試方面,2024年營收佔比約17-18%,探針卡部分主要是設計Interposer與PCB,PCB委外製作,探針頭由客戶指定合作夥伴。探針卡類型為VPC(包含MEMS、Pogo Pin、Cobra),其中以MEMS為主。終端應用含所有高頻高速產品 AI/HPC、雲端及車用測試。根據公司法說會,前段測試為2025年發展重點。

展望2025年,公司表示成長動能主要著重於三點:1)海外(主要中國)在地化生產。2)歐美客戶擴展。3)前段探針卡比例提升。在地化生產佈局方面,公司計畫在中國以在地化生產模式與當地合作夥伴合作,主要為PCB組裝與品管標準的技術指導,2025年中國市場將著重於車用為主的高階產品。在全球布局方面,公司已於2023年成立中國子公司以服務中國客戶,2024年成立美國子公司以拓展美國客戶。產品訂單部分,4Q24雍智拿到聯發科天璣9400系列探針卡及SLT測試介面訂單,今年開始放量。

雍智可望受惠美國BIS禁令,部分中國客戶選擇轉單至台灣封測廠,並且搭配台灣的相關探針卡廠,相關效益預計Q2之後逐步顯現。

明顯看到紅框部分營收與過往差別

4/18法說會近況更新:

第一季每月約新台幣 1.5 億元左右,季比略低於4Q24,符合季節性。年比仍維持成長,目標營收全年雙位數成長。

2Q25目前接單量穩定,與1Q25相當,整體展望保持正向,對於逐季成長樂觀。

目前預估2025年獲利上升、毛利下降、費用上升。

費用率上升因素包含:

研發與工程費用:PCB新材料研發、應用電路元件選型研究。

人員成本:歐美/中國新市場當地人力招募與培訓、出差旅費。

技術建置費:跨驗樣品、精密檢測儀器及生產組裝技能提升。

毛利率下降因素包含:

探針卡比率上升,Probe head成本高,整體毛利率相對降低。

歐美市場推廣需提供樣品與跨驗,拉低短期毛利。

全年毛利目標維持在約50%水準。

管理層2025年期望為所有產品線達到雙位數成長。

對於關稅議題,公司表示目前接單跟客戶目前沒有變化