2025.01小資理財- 如何用 631 法則開始分配收入

Jan 31. 2025

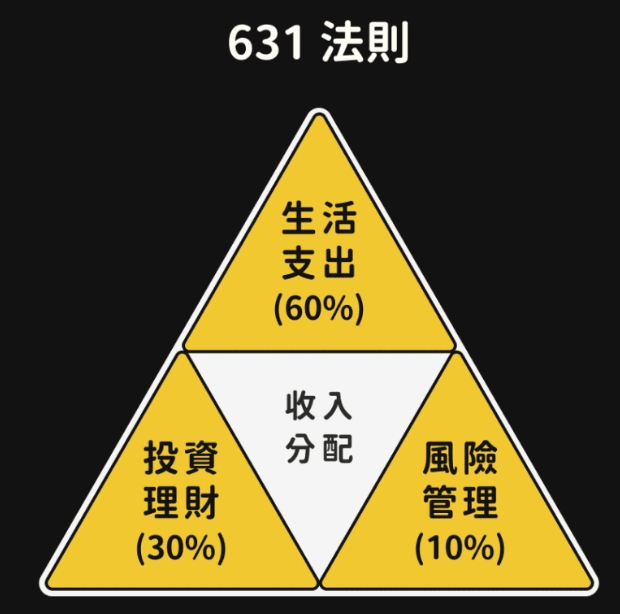

就是在規劃預算時很常聽到的「631 法則」,也被稱為「理財金三角」

631 法則也稱作「理財金三角」,把每月收入分成 3 份:60% 用在「生活支

出」、30% 用在「投資理財」,10% 則是用在「風險管理」,比如說保障自

己人身安全的保險或是緊急預備金

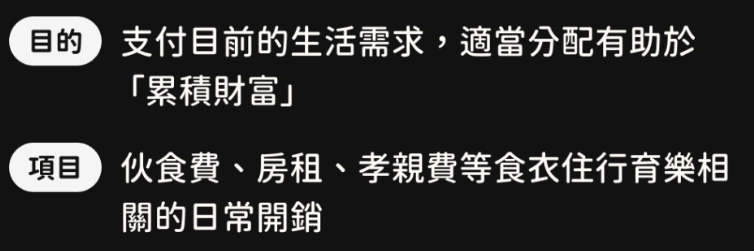

目的:支付目前的生活需求,適當分配有助於「累積財富」

項目:伙食費、房租、孝親費等食衣住行育樂相關的日常開銷

分配比例:生活支出 ≤ 60%

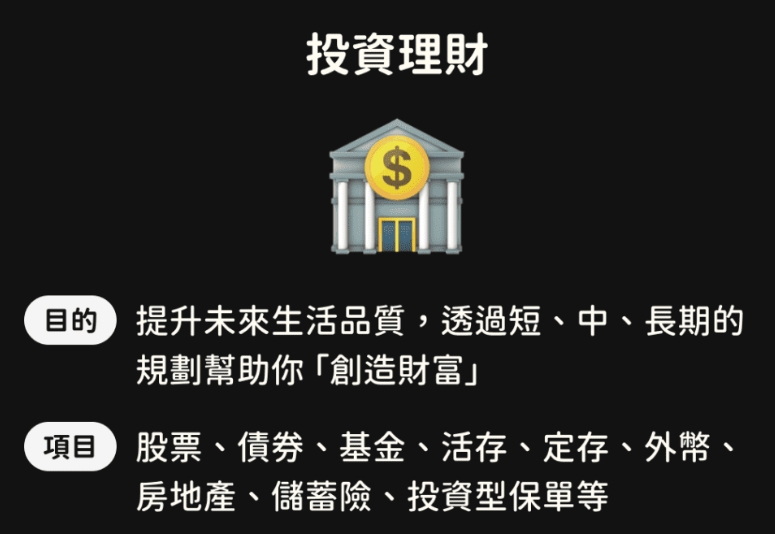

目的:提升未來生活品質,透過短、中、長期的規劃幫助你「創造財富」

項目:股票、債券、基金、活存、定存、外幣、房地產、儲蓄險、投資型保單等

分配比例:投資理財 ≥ 30%

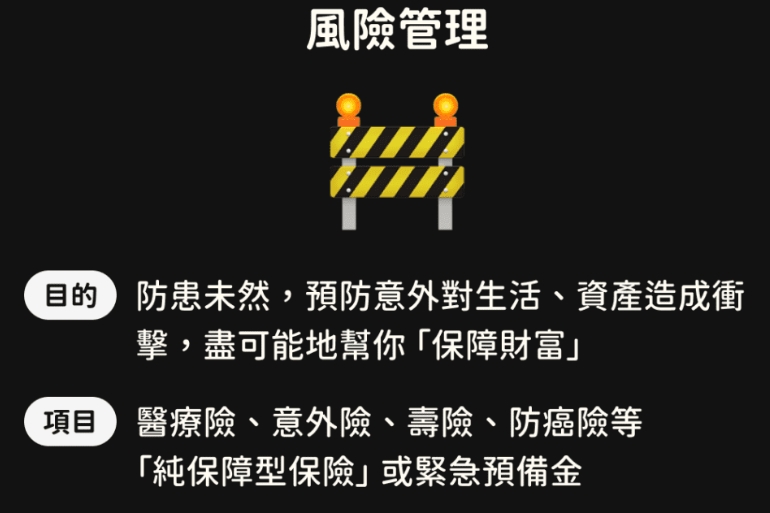

目的:防患未然,預防意外對生活、資產造成衝擊,盡可能地幫你「保障財富」

項目:醫療險、意外險、壽險、防癌險等「純保障型保險」,或是緊急預備金

分配比例:風險管理 = 10%

結論

簡單好懂:只要將收入按照 60%, 30%, 10% 的比例分配就可以執行,適合理財新手

生活與理財平衡:在理財、儲蓄的同時也能兼顧生活品質

防患未然:在有突發的意外發生時,夠過風險管理來降低風險

盤點收入:了解自己每月或每年有多少的收入,像是正職的薪水或兼職等額外收入

紀錄支出:可以透過記帳的方式知道自己每月的花費有多少,來確認目前的花費與 631 法則分配比例之間的差距

調整預算:根據收入與支出,可以知道哪些面向是否超出比例,可以嘗試縮減不必要的開支,或者提高收入來平衡

耐心落實:剛開始執行一定會覺得不習慣,但只要度過這段期間,漸漸就會發現開始存的到錢、更有管理金錢的意識,財務狀況也會產生變化